Ищете дом или квартиру, чтобы жить самостоятельно. В эту эпоху что лучше купить или арендовать?

ดอกเบี้ยแพง เงินเฟ้อ ต้นทุนก่อสร้างแพง (ทำให้ราคาขายบ้านและคอนโดแพงขึ้นตาม)

ดอกเบี้ยแพง เงินเฟ้อ ต้นทุนก่อสร้างแพง (ทำให้ราคาขายบ้านและคอนโดแพงขึ้นตาม)

นี่คือปัญหาที่อหลายๆคนต้องเจอเมื่อคิดเรื่องหาที่อยู่อาศัยในช่วงนี้ จนเจอกับคำถามว่าจะซื้อก็แพงเงินไม่พอ จะเช่าก็รู้สึกเสียดายเงินที่เหมือนจ่ายไปแต่ไม่มีโอกาสเป็นเจ้าของ แต่ในเมื่อที่อยูอาศัยเป็นสิ่งจำเป็น สุดท้ายคุณก็ต้องเลือกอย่างใดอย่างหนึ่งอยู่ดีจริงไหม

วันนี้เรามาตีแผ่เป็นเหตุเป็นผลแบบเป็นกลางไม่เลือกข้างเช่าหรือข้างซื้อ แต่อยู่ที่โจทย์ของคุณว่าเหมาะกับแบบไหน มาดูกัน!

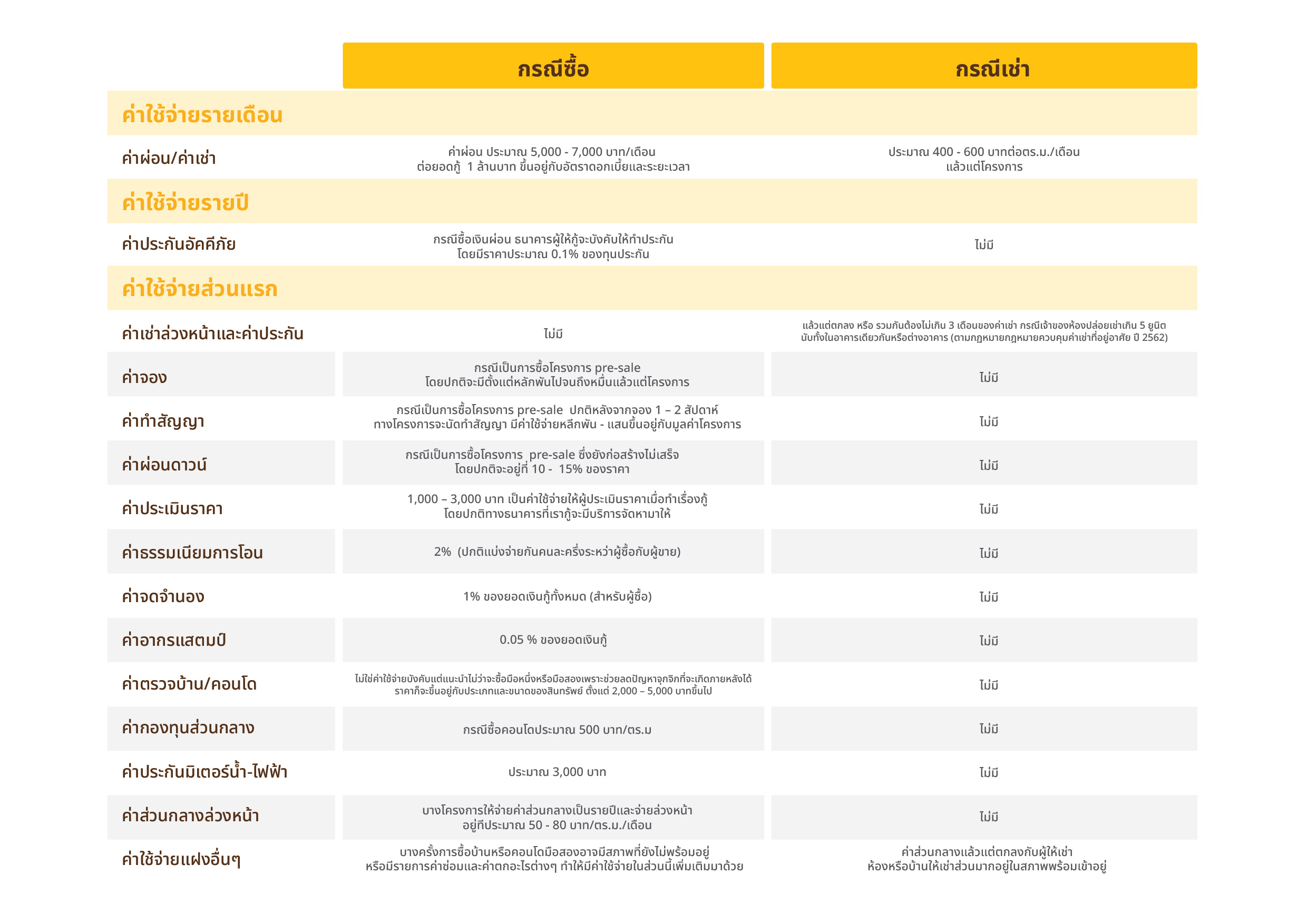

ค่าผ่อนพอๆกับค่าเช่า

เรื่องแรกที่อยากให้มองคือเรื่องค่าใช้จ่ายกับวลีที่มีกทำให้เราคิด ค่าผ่อนพอๆกับค่าเช่า

คงเป็นประโยคที่ได้ยินกันบ่อยและทำให้หลายๆคนที่เดิมเช่าอยู่เกิดความหึกเหิมอยากลุกขึ้นมาซื้อเสียเลย

ไม่ผิดที่คิดแบบนั้นแต่อยากให้เข้าใจเสียก่อนว่า เช่า vs ซื้อ ไม่ได้มีแค่ ค่าเช่า vs ค่าผ่อน เพราะการซื้อมีค่าใช้จ่ายขั้นต้นอื่นๆหลายอย่างที่ท่านจำเป็นต้องทราบดังนี้

เอาละร่ายมาซะยาวเลย ลองมาดูการเปรียบเทียบการซื้อโครงการ presale ผ่อน 30 ปี ดอกเบี้ย MRR 6.5% ดาวน์ 15% vs

การเช่าคอนโด ขนาด 40 ตร.ม. ราคา 5,000,000 บาท ว่ามีค่าใช้จ่ายตั้งต้นซักเท่าไหร่ก่อนคิดจะผ่อนกันยาวๆอีกหลายปี

แต่ทั้งนี้ตัวอย่างที่ยกมายังไม่ได้คิดเรื่องมาตรการภาครัฐที่มีเป็นช่วงๆ หรือดอกเบี้ยบ้านก็สามารถนำไปลดหย่อนภาษีได้

ที่ยกเรื่องค่าใช้จ่ายมาให้ดูก้อนเพราะอยากให้ตระหนักและเห็นตัวเลขชัดๆว่าการซื้อมีอะไรบ้างที่ต้องเตรียมเพื่อที่จะได้เช็คความพร้อมด้านการเงินซึ่งเหมือนปราการด่านแรกที่ต้องพิจารณา

เรื่องต่อมาที่ต้องดูคือ “เป้าหมาย”

เรื่องต่อมาที่ต้องดูคือ “เป้าหมาย”

เพราะโจทย์ในการหาที่อยู่อาศัยของแต่ละคนไม่เหมือนกัน ซื้อเพื่ออยู่เองคนเดียว ซื้อเพื่ออยู่กับครอบครัว หรือซื้อเพราะอยากแยกออกมาอยู่เองจากเดิมที่อยู่กับบ้านพ่อแม่ ซึ่งแต่ละคนต้องตอบตัวเองให้ชัดว่าอะไรคือ “เป้าหมาย”

หากต้องการหาที่อยู่ใกล้ที่ทำงานใหม่ เซฟค่าเดินทาง ซื้อเวลาให้ตัวเอง แต่ในณะเดียวกันก็ยังไม่แน่ใจว่าจะทำงานที่ใหม่นี้ไปอีกนานไหม การเช่าก็ดูจะสมเหตุสมผลในแง่ของความยืดหยุ่น สามารถย้ายได้สะดวกกว่าในกรณีที่มีการย้ายที่ทำงานอีก

หากต้องการลงหลักปักฐาน เป็นเจ้าของสินรัพย์เพราะไม่ได้มีโจทย์อื่นต้องตอบสนอง การเลือกบ้านดีๆหรือคอนโดที่ถูกใจสำหรับอนาคตระยะยาวก็คงเป็นคำตอบของคำถามนี้

หรือแม้แต่การมองหาที่อยู่อาศัยระยะยาวและตอนนี้เป็นโสดอยู่คนเดียว แต่อนาคตมีแผนที่จะแต่งงานโจทย์ก็เปลี่ยนไปการเช่าอยู่ไปก่อนก็อาจจะเหมาะกว่า

ดังนั้นหาคำตอบเรื่องมเป้าหมายตัวเองให้ชัดเจนก่อน

ต่อมาคือความชอบในส่วนการตกแต่งภายใน

สำคัญไม่แพ้ข้ออื่นๆ เพราะทุกคนก็อยากอยู่ในที่ๆตัวเองชอบซึ่งถ้าเป็นการซื้อ แน่นอนเป็นสินทรัพย์ของคุณเองคุณก็สามารถเลือกหรือตกแต่งทุกอย่าได้ตามใจชอ (และแน่นอนมีค่าใช้จ่ายเพิ่ม) แต่หากเป็นการเช่าแน่นอนว่ามีข้อจำกัดมากกว่าขึ้นอยู่กับการพูดคุยตกลงกันกับเจ้าของ แต่ถึงกระนั้นการเช่าเราก็สามารถเลือกบ้านหรือห้องที่ตกแต่งถูกใจเราได้เช่นกัน

สุดท้ายก่อนตัดสินใจอยากอยากให้ดูเรื่อง “ความพร้อม”

แน่นอนในช่วงชีวิตนึงคนเราก็อยากมีที่ที่เรียกว่าบ้านเป็นองตนเอง ซึ่งไม่แปลกไม่ผิดอะไรแต่ขอให้ใจเย็นๆดูเรื่อง “ความพร้อม” เพราะอย่างการซื้อเงินผ่อน สิ่งที่เราผ่อนเป็นกรรมสิทธิ์ของเราทันที่ที่โอนแต่มาพร้อมกับภาระหนี้ที่เราต้องแบกกันไปยาวๆ 30 40 ปี และนี่คือคำแนะนำ

ควรมีเงินสำรองฉุกเฉิน

อย่างน้อยเท่ากับค่าใช้จ่ายปกติของเรา 3 เดือน ก่อนจะเก็บเงินดาวน์หรือเริ่มผ่อนอะไรก็ตามนี้เสมือนเป็นไบเบิ้ลของหลักสูตรการเงินทุกตำรา เพราะชีวิตมีความไม่แน่นอนเสมอ งานที่ทำก็ไม่ได้ถาวร หรือรายได้อื่นๆที่มีก็ไม่ได้หมายความว่าจะมีอย่างงงั้นตลอดไป ดังนั้น 3 เดือนคือขั้นต่ำที่สุดที่ควรมีไม่ว่าคุณจะเพิ่งเริ่มทำงานหรืออยู่ในวัยกลางคน โดยที่ค่าใช้จ่ายต่อเดือนต้องคำนวณทุกสิ่งอย่างรวมถึงภาระการผ่อนสิ่งอื่นๆด้วย ถ้ามี

ไม่ควรผ่อนเกิน 50% ของรายได้

ในที่นี้รวมการผ่อนทุกรายการที่มี คุณอาจจะผ่อนรถ ผ่อนบ้าน ผ่อนบัตรเครดิต รวมๆกันไม่ควรเกินครึ่งหนึ่งของรายได้ เพราะหากมีภาระสูงกว่านี้ ในทางปฏิบัติเราจะรู้สึก “ตึง” เกินไปและมีความเสี่ยงที่จะผ่อนชำระไม่ไหวจนนำมาสู่ปัญหามากมาย

ซ้อมก่อนลงสนามจริง

หากซื้อเราลองซ้อมผ่อนจำนวนที่เราคิดว่าจะผ่อนไหวซัก 6 เดือน ถ้าทำได้ก็เอาเงิน 6 เดือนนั้นมาเป็นเงินดาวน์แล้วค่อยกู้ เราจะได้รู้ว่าหากเมื่อเราต้องผ่อนขึ้นมาจริงๆชีวิตจะเป็นอย่างไรบ้าง เคยกินเคยเที่ยวใช้จ่ายเท่าไหร่ ถ้าลองซ้อมผ่อนดูแล้วยังโอเคคุณจะได้สบายใจว่าชีวิตหลังกู้เงินเรายังไหว รวมถึงเป็นการทดสอบวินัยทางการเงินด้วย เพราะเมื่อไหร่ที่ลงสนามจริง กู้แล้วเป็นหนี้แล้วจะขอออกก็ไม่ได้ (ต้องจ่ายหนี้ก่อน) ชีวิตจะเครียดเปล่าๆ

อย่าเอารายได้ไม่ประจำมาคำนวณความวามารถในการผ่อน

หลายๆคนผิดพลาดข้อนี้พาลให้เครียดในภายหลัง เช่นการเอาเงินโบนัส เงิน OT หรือรายได้อื่นๆที่ไม่มั่นคงมาเป็นฐานในการคำนวณ ซึ่งรายได้เหล่านี้ไม่ได้มีได้ตลอดเสมอไป ดังนั้นจึงไม่ควรเอามาคอด หรือหากคุณประกอบอาชัพอื่นๆที่ไม่ใช่มนุษย์เงินเดือนสิ่งที่ทำได้คือการหารายได้เฉลี่ยอย่างน้อย 1 ปีมาใช้เป็นฐานในการคำนวน

ถึงตรงนี้ทุกท่านคงเห็นภาพและมีคำตอบในใจได้ระดับหนึ่งแล้วว่าจะเลือกแบบไหน เอาเป็นว่าหากเป้าหมายชัด ประเมินความพร้อมของตนเองแล้วก็ตัดสินใจตามเหตุและผลดังที่กล่าวไป คงทำให้ทุกท่านสบายใจและตัดสินใจได้ถูกต้องแน่นอน

และไม่ว่าจะตัดสินใจซื้อหรือเช่าที่ The Bangkok Residence เรามีบริการอสังการิมทรัพย์ครบวงจรแบบ One Stop Service ตอบโจทย์ทุกท่านได้แน่นอน!

Dec 20 2024

2542

“

Новый год в квартире тесный.

Новый год в квартире тесный.

Dec 12 2024

2548

“

Руководители Bangkok Residence приняли участие в саммите PropertyGuru Asia Real Estate 2024 (ARES 2024)

Руководители Bangkok Residence приняли участие в саммите PropertyGuru Asia Real Estate 2024 (ARES 2024)

Jan 31 2024

3735

“

Углубленный взгляд на знаменитый бренд кондоминиумов Major Development.

Углубленный взгляд на знаменитый бренд кондоминиумов Major Development.

Jan 23 2024

2097

“

Подробный обзор квартир известных брендов Pruksa Group Ep.2

Подробный обзор квартир известных брендов Pruksa Group Ep.2

Jan 12 2024

2231

“

Почему покупка дома или квартиры во время высоких процентных ставок не всегда может быть плохой вещью

Почему покупка дома или квартиры во время высоких процентных ставок не всегда может быть плохой вещью

Jan 05 2024

2788

“

Подробный обзор квартир известных брендов группы MQDC.

Подробный обзор квартир известных брендов группы MQDC.

Dec 27 2023

3528

“

Подробный обзор квартир известных брендов в группе Noble.

Подробный обзор квартир известных брендов в группе Noble.

Dec 27 2023

4062

“

Подробный обзор квартир известных брендов в группе SINGHA ESTATE.

Подробный обзор квартир известных брендов в группе SINGHA ESTATE.193/47 12A Floor, Lake Rajada office complex 193 Ratchadapisek Rd., Klongtoey, Bangkok 10110

"บริษัทได้ประกาศเจตนารมณ์ต่อต้านการให้สินบนทุกรูปแบบตามโครงการ CAC SME Certification"

2023 thebkkresidence.com. All Rights Reserved