政府对房地产市场的政策有多好?您应该了解哪些规定?

🏢 นโยบายรัฐดีอย่างไรกับตลาดอสังหาและข้อกำหนดอะไรที่ควรทราบ

วันนี้ เราขอมาอธิบายนโยบายของรัฐบาลในปี 2566 ว่า มีผลต่ออสังหาฯ อย่างไรบ้าง และมีข้อกำหนดอะไรบ้างที่ทุกคนต้องรู้บ้าง

🏡 มาตรการรัฐลดค่าโอน-จดจำนอง

อีกหนึ่งมาตรการรัฐ ซื้อบ้าน 2566 ที่มีผลต่อผู้ซื้อบ้านอย่างมากคือการลดค่าโอน-ค่าจดจำนอง โดยที่ประชุมคณะรัฐมนตรีมีมติต่อมาตรการลดค่าธรรมเนียมจดทะเบียนสิทธิและนิติกรรมสำหรับที่อยู่อาศัยปี 2566

โดยลดค่าจดทะเบียนการโอนอสังหาริมทรัพย์จาก 2% เหลือ 1% ของราคาประเมินหรือราคาขาย และลดค่าจดทะเบียนการจำนองอสังหาริมทรัพย์จากเดิม 1% เหลือ 0.01% จากยอดเงินกู้

สำหรับการซื้อขายที่อยู่อาศัย ได้แก่ บ้านเดี่ยว บ้านแฝด บ้านแถว อาคารพาณิชย์ และห้องชุด (ทั้งบ้านมือหนึ่งและบ้านมือสอง) เฉพาะที่มีราคาซื้อขายและราคาประเมินทุนทรัพย์ไม่เกิน 3 ล้านบาท และวงเงินจำนองไม่เกิน 3 ล้านบาท ต่อสัญญา

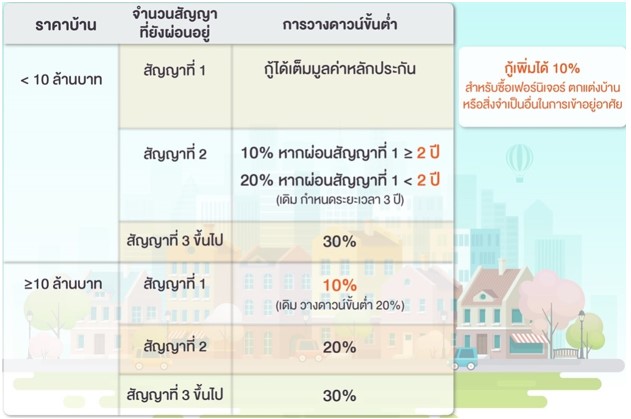

มาตรการ LTV ให้กู้เพิ่มได้ 10%

ทางธนาคารแห่งประเทศไทย (ธปท.) ได้ปรับมาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัย หรือ Loan-to-Value: LTV เพื่อช่วยให้ประชาชนกู้บ้านเพื่ออยู่อาศัยจริงได้ง่ายขึ้น โดยมีเกณฑ์ดังนี้

ตารางสรุปเกณฑ์มาตรการ LTV ใหม่

1. ส่งเสริมให้ประชาชนเป็นเจ้าของบ้านหลังแรกได้ง่ายขึ้นและช่วยบรรเทาภาระค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัย โดยในการกู้ซื้อบ้านหลังแรกที่ราคาต่ำกว่า 10 ล้านบาท แม้ว่ายังคงเพดาน LTV 100% สำหรับสินเชื่อบ้าน

แต่ผู้กู้สามารถกู้เพิ่มได้อีก 10% ของมูลค่าหลักประกัน สำหรับค่าใช้จ่ายที่จำเป็นในการเข้าอยู่อาศัยจริง เช่น การตกแต่งบ้าน การซ่อมแซมหรือต่อเติม ซึ่งหนี้ส่วนนี้เมื่อกลายเป็นหนี้ที่มีบ้านเป็นหลักประกันจะมีดอกเบี้ยที่ต่ำกว่าการกู้แบบไม่มีหลักประกัน

ยกตัวอย่างง่าย ๆ ดังนี้

• กรณีซื้อที่อยู่อาศัยแนวสูงที่มีราคาซื้อขาย 1 ล้านบาท เดิมผู้กู้จะมีโอกาสได้รับวงเงินกู้สูงสุดไม่เกิน 900,000 บาท แต่เกณฑ์ใหม่จะทำให้ได้รับวงเงินสินเชื่อสูงสุดได้ถึง 1,100,000 บาท

• กรณีซื้อที่อยู่อาศัยแนวราบที่มีราคาซื้อขาย 1 ล้านบาท เดิมผู้กู้จะมีโอกาสได้รับวงเงินกู้สูงสุดไม่เกิน 950,000 บาท แต่เกณฑ์ใหม่จะทำให้ได้รับวงเงินสินเชื่อสูงสุด 1,100,000 บาท

นอกจากนี้ กำหนดให้วางเงินดาวน์น้อยลงจาก 20% เป็น 10% สำหรับการกู้ซื้อบ้านหลังแรกที่มีราคาตั้งแต่ 10 ล้านบาทขึ้นไป

2. ผู้ที่จำเป็นต้องมีบ้าน 2 หลังที่มีวินัยในการผ่อนชำระหนี้สัญญาที่ 1 มาแล้วพอสมควร ให้เข้าถึงสินเชื่อได้ง่ายขึ้น ขณะที่ยังคงส่งเสริมให้มีการออมก่อนกู้ โดยผ่อนเกณฑ์ให้การกู้ซื้อบ้านสัญญาที่ 2 ที่ราคาต่ำกว่า 10 ล้านบาท ต้องมีเงินดาวน์ 10% หากผ่อนชำระสัญญาที่ 1 มาแล้วอย่างน้อย 2 ปี (จากเดิมกำหนด 3 ปี)

อย่างไรก็ตาม ทาง ธปท. ยังไม่ยกเลิกเพดาน LTV สำหรับการกู้ซื้อบ้านสัญญาที่ 2 เพราะจากข้อมูลพบว่ามากกว่าครึ่งของผู้กู้ซื้ออาคารชุด 2 หลังพร้อมกันมีระยะห่างระหว่างการกู้สัญญาที่ 1 และสัญญาที่ 2 ไม่ถึง 1 ปี สะท้อนว่าเป็นการกู้เพื่อเก็งกำไรมากกว่าเพื่ออยู่อาศัยจริง

ปรับเกณฑ์มาตรการ LTV เอื้อคนซื้อบ้านกรณีกู้ร่วม

จากการที่ธนาคารแห่งประเทศไทย (ธปท.) ออกมาตรการควบคุมสินเชื่อเพื่อที่อยู่อาศัย หรือ LTV เพื่อป้องกันการเกิดหนี้เสีย แต่เกิดผลกระทบต่อผู้ซื้อบ้าน โดยเฉพาะผู้ที่กู้ร่วม

ด้วยเหตุนี้อีกหนึ่งมาตรการรัฐ ซื้อบ้าน 2566 นั่นคือ ทาง ธปท. ได้พิจารณาผ่อนปรนการนับสัญญากรณีกู้ร่วม โดยถ้าผู้กู้ไม่มีชื่อเป็นกรรมสิทธิ์ จะผ่อนปรนเสมือนยังไม่เป็นผู้กู้ในครั้งนั้น เนื่องจากไม่ได้มีวัตถุประสงค์เพื่ออยู่อาศัย เพียงแค่ช่วยเหลือกันภายในครอบครัว โดยมีรายละเอียดดังนี้

กรณีที่มีการกู้ร่วม จะให้นับสัญญาการกู้ร่วมอย่างไร

กรณีที่มีการกู้ร่วมจะนับสัญญาอย่างไรนั้น ขอยกตัวอย่างดังนี้

กรณีที่ 1: ผู้กู้ A มีสัญญาสินเชื่อเพื่อที่อยู่อาศัยอยู่แล้ว 1 สัญญา และในครั้งนี้มาขอกู้ร่วมกับ B ซึ่ง B ยังไม่เคยกู้สินเชื่อเพื่อที่อยู่อาศัยมาก่อน

กรณีที่ 2: ผู้กู้ A และ B กู้ร่วมมาก่อน และในครั้งนี้ B มาขอกู้สินเชื่อเพื่อที่อยู่อาศัย

หลักการนับสัญญาสำหรับการกู้ร่วมให้นับสัญญาตามผู้กู้ที่มีกรรมสิทธิ์บนที่อยู่อาศัยนั้นเป็นหลัก กล่าวคือ

ในกรณีที่ 1: หากทั้ง A และ B มีกรรมสิทธิ์ในที่อยู่อาศัยสำหรับการกู้ร่วม ให้นับสัญญาการกู้ร่วมดังกล่าวเป็นสัญญาที่ 2 ของ A (LTV 90% หรือ 80%) แต่หากกรรมสิทธิ์ในที่อยู่อาศัยที่กู้ร่วมในครั้งนี้เป็นของ B แต่เพียงผู้เดียว จึงถือว่าสัญญาการกู้ร่วมในครั้งนี้ เป็นสัญญาแรกของ B และไม่นับเป็นสัญญาที่ 2 ของ A

ในกรณีที่ 2: ในการกู้ร่วมครั้งแรก หาก A มีกรรมสิทธิ์ในที่อยู่อาศัยแต่เพียงผู้เดียว จะนับสัญญาที่กู้ร่วมเป็นสัญญาแรกของ A โดยไม่นับเป็นสัญญาแรกของ B ดังนั้น ในการกู้เดี่ยวของ B ในครั้งนี้ จะนับเป็นสัญญาแรกของ B แต่หากในการกู้ร่วมครั้งแรก B มีกรรมสิทธิ์ร่วมในที่อยู่อาศัยดังกล่าวด้วย ก็จะนับสัญญาการกู้เดี่ยวของ B ในครั้งนี้ เป็นสัญญาที่ 2

รายละเอียดเพิ่มเติม: สนส.24/2561 เรื่อง หลักเกณฑ์การกำกับสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (ข้อ 18)

จะเห็นได้ว่าภาครัฐยังคงให้ความสำคัญกับเรื่องที่อยู่อาศัยของประชาชน ด้วยมาตรการรัฐ ซื้อบ้าน 2566 ที่เอื้อให้คนมีบ้านได้ง่ายขึ้น และหวังเป็นอย่างยิ่งว่าทางภาครัฐจะสนับสนุนเพิ่มขึ้น โดยเฉพาะในมาตรการที่เคยได้รับความสนใจอย่างมาก อย่างโครงการบ้านหลังแรก

ขอขอบคุณข้อมูลดีๆ จาก DDProperty.com

Dec 17 2024

3288

“

我们在公寓里饲养动物吧。

我们在公寓里饲养动物吧。

Dec 11 2024

1907

“

像专业人士一样出售您的公寓:快速、顺利地完成交易。

像专业人士一样出售您的公寓:快速、顺利地完成交易。

Dec 09 2024

2777

“

一手公寓与二手公寓指南。有什么区别?

一手公寓与二手公寓指南。有什么区别?

Dec 06 2024

1649

“

5 衣柜管理让生活更轻松 延长寿命

5 衣柜管理让生活更轻松 延长寿命

Dec 02 2024

5522

“

公寓的小修缮:为什么租户必须付费?

公寓的小修缮:为什么租户必须付费?

Nov 26 2024

2041

“

房间的方向会影响购买或租赁公寓的决定吗?

房间的方向会影响购买或租赁公寓的决定吗?

Nov 18 2024

1894

“

当公寓漏水时谁来处理?

当公寓漏水时谁来处理?

Nov 07 2024

1730

“

哪一代适合哪种生活方式的房间?让我们来看看!

哪一代适合哪种生活方式的房间?让我们来看看!193/47 12A Floor, Lake Rajada office complex 193 Ratchadapisek Rd., Klongtoey, Bangkok 10110

"บริษัทได้ประกาศเจตนารมณ์ต่อต้านการให้สินบนทุกรูปแบบตามโครงการ CAC SME Certification"

2023 thebkkresidence.com. All Rights Reserved