สรุปภาษีที่ดินและสิ่งปลูกสร้างแบบเข้าใจง่ายๆ ปี 2565-2566

สรุปภาษีที่ดินและสิ่งปลูกสร้างแบบเข้าใจง่ายๆ ปี 2565-2566

จากข่าวที่กระทรวงการคลัง มีการออกมายืนยันว่า จะไม่พิจารณาปรับลดภาษีที่ดินและสิ่งปลูกสร้างในปี 2565 โดยมีการกลับมาเรียกเก็บภาษีที่ดินและสิ่งปลูกสร้างในอัตราเต็ม 100% แบบไม่มีส่วนลดจากรัฐบาลเหมือนในปีก่อนแล้ว

เพราะในปี 2563-2564 ที่ผ่านมานั้น มีสถานการณ์ของโรคระบาดโควิด-19 เข้ามาแทรกแซง ทางภาครัฐจึงได้มีการออกมาตรการมาเพื่อช่วยลดภาระให้กับประชาชน โดยการออกประกาศลดอัตราภาษีที่ดินและสิ่งปลูกสร้างลงเหลือเพียง 90% ซึ่งนั่นแปลว่าหากเข้าเกณฑ์ ก็จะเสียภาษีแค่ 10% ของอัตราที่จัดเก็บเท่านั้น แต่สำหรับประกาศการลดอัตราภาษีที่ดินและสิ่งปลูกสร้างลง 90% นี้ ได้ครบกำหนดไปตั้งแต่เมื่อช่วงสิ้นปี 2564 ที่ผ่านมา

ที่มา : amarintv.com

วันนี้ The Bangkok Residence จึงสรุปรวมอัตราการเสียภาษีที่ดินและสิ่งปลูกสร้าง สำหรับในปี 2565-2566 ของที่ดินแต่ละประเภทมาฝาก เพื่อที่จะช่วยทุกคนได้เตรียมวางแผนการเงินไว้สำหรับรายจ่ายตรงนี้กัน ซึ่งมาดูกันค่ะว่าในปี 2565-2566 นี้เราจะต้องจ่ายภาษีที่ดินและสิ่งปลูกสร้างเท่าไหร่กันบ้าง

ประเภทที่ 1 ที่อยู่อาศัย

1.1 ที่อยู่อาศัย หลังที่หนึ่ง : จะต้องเป็นเจ้าของที่ดินและสิ่งปลูกสร้างที่ใช้สำหรับอยู่อาศัย และต้องมีชื่อในทะเบียนบ้าน ตั้งแต่วันที่ 1 ม.ค. ของปีภาษีนั้น จะมีอัตราการเสียภาษี ดังนี้

1.2 ที่อยู่อาศัย หลังที่หนึ่ง : เป็นเจ้าของสิ่งปลูกสร้างอย่างเดียว และต้องมีชื่อในทะเบียนบ้าน ตั้งแต่วันที่ 1 ม.ค. ของปีภาษีนั้น จะมีอัตราการเสียภาษี ดังนี้

1.3 ที่อยู่อาศัย หลังที่สองขึ้นไป : เป็นเจ้าของที่ดินหรือสิ่งปลูกสร้างที่ใช้สำหรับอยู่อาศัย จะมีอัตราการเสียภาษี ดังนี้

กรณี บ้านเช่า – ห้องเช่า หากปล่อยเช่าเป็นรายเดือนหรือรายปี จะถือว่าเป็นการใช้เพื่ออยู่อาศัย จึงจะเริ่มคำนวณภาษีที่อัตรา 0.02% เพื่อไม่ให้เป็นภาระแก่ผู้เช่ามากเกินไป แต่หากเป็นการเช่าแบบรายวัน จะถือว่าเป็นการใช้ในเชิงพาณิชย์ จึงจะเริ่มคำนวณภาษีที่อัตรา 0.30%

อ้างอิง : ประกาศกระทรวงการคลังและกระทรวงมหาดไทย เรื่อง หลักเกณฑ์การใช้ประโยชน์เป็นที่อยู่อาศัย

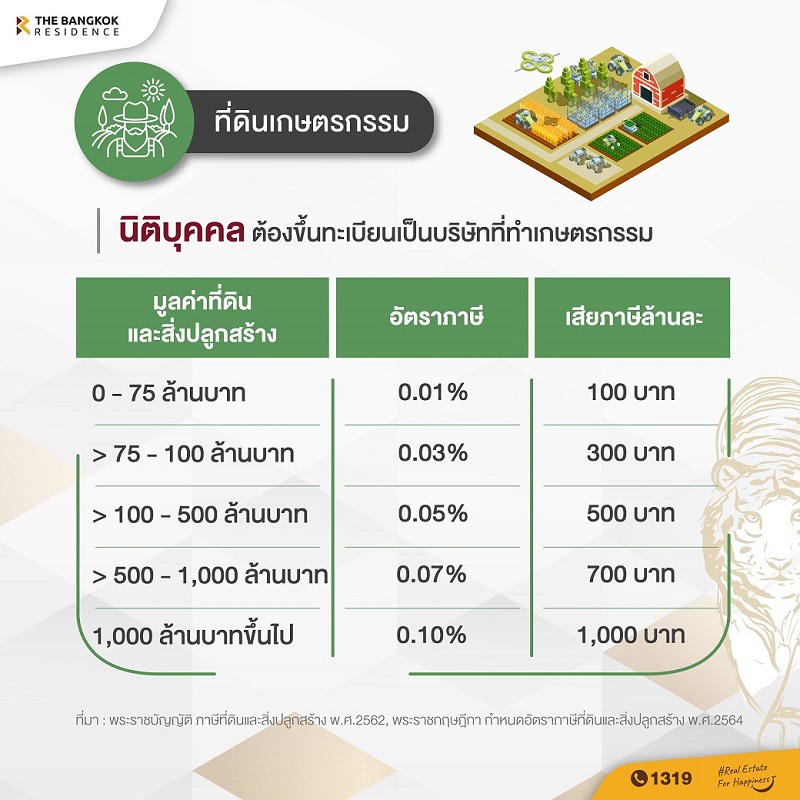

ประเภทที่ 2 ที่ดินเกษตรกรรม

2.1 ที่ดินเกษตรกรรม ของบุคคลธรรมดา : จะต้องมีการขึ้นทะเบียนเป็นเกษตรกร จึงจะมีอัตราการเสียภาษี ดังนี้

แต่ในปี 2565 เจ้าของที่ดินประเภทดังกล่าว ยังไม่ต้องเสียภาษี เพราะ พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ.2562 ได้มีการยกเว้นภาษี 3 ปีแรก ให้กับบุคคลธรรมดาที่ใช้ประโยชน์ที่ดินทำเกษตรกรรม

ดังนั้น บุคคลธรรมดาซึ่งเป็นเจ้าของที่ดินและสิ่งปลูกสร้างสำหรับใช้ทำเกษตรกรรมจะเริ่มเสียภาษีจริงๆ ในปี 2566

2.2 ที่ดินเกษตรกรรม ไม่ใช่ของบุคคลธรรมดา : เช่น บริษัท ต้องขึ้นทะเบียนเป็นบริษัทที่ทำเกษตรกรรม จะมีอัตราการเสียภาษี ดังนี้

ประเภทที่ 3 ที่ดินใช้ประโยชน์อื่นๆ

ที่ดินใช้ประโยชน์อื่นๆ เช่น ที่ดินที่ใช้ในเชิงพาณิชย์ จะมีอัตราการเสียภาษี ดังนี้

ประเภทที่ 4 ที่ดินว่างเปล่า

ที่ดินว่างเปล่า หรือที่ดินที่ไม่ได้ใช้ประโยชน์ จะมีอัตราการเสียภาษี ดังนี้

และหากเจ้าของไม่ได้ใช้ประโยชน์จากที่ดินว่างเปล่านั้นติดต่อกันเป็นระยะเวลา 3 ปี จะถูกเรียกเก็บภาษีในปีที่ 4 เพิ่มขึ้นจากอัตราเดิม 0.30% และเพิ่มขึ้นอีก 0.30% ทุกๆ 3 ปี หากยังไม่มีการใช้ประโยชน์ โดยอัตราภาษีสูงสุดไม่เกิน 3%

เป็นอย่างไรกันบ้างคะสำหรับอัตราภาษีที่ดินและสิ่งปลูกสร้าง ในปี 2565-2566 ที่เรานำมาฝากกันในวันนี้ หากใครที่กำลังจะต้องเสียภาษีสำหรับปีนี้อยู่ ก็สามารถดูอัตราการการเสียแต่ละประเภท ลองคำนวณค่าใช้จ่ายที่จะต้องเสีย และวางแผนการเงินเตรียมไว้ล่วงหน้ากันได้เลยค่ะ

สำหรับท่านใดที่กำลังมีคำถามหรือข้อสงสัยและต้องการที่ปรึกษาทางด้านอสังหาฯแบบครบวงจร ก็สามารถเข้ามาปรึกษากับทาง The Bangkok Residence ได้ทุกช่องทางตามรายละเอียดด้านล่าง

📍𝗦𝗔𝗟𝗘 𝗢𝗙𝗙 𝗨𝗣 𝗧𝗢 𝟱𝟬%

𝗕𝗥 𝗔𝗚𝗘𝗡𝗧 จัดให้ช้อป 𝙊𝙉𝙇𝙄𝙉𝙀 แบบจุกๆ

กับคอนโดทำเลดี 4 ย่านสุดฮอต

✊️ ช้าหมดอด ต้องรีบจอง! ✊️

✅ 𝐒𝐮𝐤𝐡𝐮𝐦𝐯𝐢𝐭

𝗖𝗹𝗶𝗰𝗸 > https://bit.ly/3ny5Qc6

✅ 𝐒𝐚𝐭𝐡𝐨𝐫𝐧

𝗖𝗹𝗶𝗰𝗸 > https://bit.ly/34FkqWk

✅ 𝐏𝐡𝐚𝐲𝐚𝐭𝐡𝐚𝐢

𝗖𝗹𝗶𝗰𝗸 > https://bit.ly/2GDkdLi

✅ รัชดา

𝗖𝗹𝗶𝗰𝗸 > https://bit.ly/3d9x17Y

📍 เงื่อนไขเป็นไปตามที่บริษัทกำหนด

สอบถามรายละเอียดเพิ่มเติม

☎️ Call 1319

LINE@: http://line.me/ti/p/%40bkkresidence

Facebook: https://www.facebook.com/TheBangkokResidence

Instagram: https://www.instagram.com/thebangkokresidence/

บทความที่เกี่ยวข้อง

Dec 17 2024

3285

“

เรามาเลี้ยงสัตว์ในคอนโดกันเถอะ

เรามาเลี้ยงสัตว์ในคอนโดกันเถอะ

Dec 11 2024

1905

“

ขายคอนโดอย่างมืออาชีพ: ปิดดีลให้ได้ราคาเร็วและไม่มีปัญหา

ขายคอนโดอย่างมืออาชีพ: ปิดดีลให้ได้ราคาเร็วและไม่มีปัญหา

Dec 09 2024

2776

“

คู่มือคอนโดมือ 1 VS คอนโดมือ 2 ต่างกันยังไง?

คู่มือคอนโดมือ 1 VS คอนโดมือ 2 ต่างกันยังไง?

Dec 06 2024

1649

“

5 การจัดการตู้เสื้อผ้าช่วยชีวิตง่ายขึ้น ยืดอายุการใช้งาน

5 การจัดการตู้เสื้อผ้าช่วยชีวิตง่ายขึ้น ยืดอายุการใช้งาน

Dec 02 2024

5520

“

ซ่อมเล็กซ่อมน้อยในคอนโด: ทำไมผู้เช่าต้องจ่าย?

ซ่อมเล็กซ่อมน้อยในคอนโด: ทำไมผู้เช่าต้องจ่าย?

Nov 26 2024

2041

“

ทิศห้องมีผลต่อการตัดสินใจซื้อหรือเช่าคอนโด ?

ทิศห้องมีผลต่อการตัดสินใจซื้อหรือเช่าคอนโด ?

Nov 18 2024

1894

“

เมื่อน้องน้ำรั่วในคอนโด แล้วใครจะดูแล?

เมื่อน้องน้ำรั่วในคอนโด แล้วใครจะดูแล?

Nov 07 2024

1730

“

คน Gen ไหน เหมาะกับห้อง Lifestyle ไหน มาดูกัน!

คน Gen ไหน เหมาะกับห้อง Lifestyle ไหน มาดูกัน!193/47 12A Floor, Lake Rajada office complex 193 Ratchadapisek Rd., Klongtoey, Bangkok 10110

"บริษัทได้ประกาศเจตนารมณ์ต่อต้านการให้สินบนทุกรูปแบบตามโครงการ CAC SME Certification"

2023 thebkkresidence.com. All Rights Reserved